تاريخچه اسكناس

تاريخچه اسكناس...( مبحث جامع ) تاريخچه وسابقه نشر اسكناس يكي از مخترعات مردم چين است و آن در اين مملكت از اواخر قرن دهم ميلادي معمول شده است و اول كسي كه به انتشار آن پرداخته تايي تسو نخستين امپراطور سلسله معروف سونگ است كه در 960 ميلادي برابر 349 هجري قمري تاسيس يافته و افراد آن در چين جنوبي سلطنت مي كرده اند، دويست سال بعد از وضع پول كاغذي در چين چون در تكثير آنها راه افراط رفته و علاوه بر پايتخت در بلاد ديگر نيز به اين كار دست زده بودند قيمت پول هاي كاغذي تنزلي فاحش كرد و به كلي از اعتبار سابق افتاد، پادشاه مغول «قوبيلاي قاآن» برادر هولاكوخان نيز پول كاغذي يا اسكناس را رايج نموده است كه آن را چاو مي ناميدند،ماركوپولو و ابن بطوطه سياح مراكشي كه تقريباً هر دو در يك زمان چين را سياحت کرده اند در سفرنامه هاي خود پول كا غذي را وصف كرده اند در فرهنگ معين آمده است:

1ـ اسكناس نوعي كاغذ بهادار است كه بهاي وي بر روي آن نوشته شده و براي خريد و فروش به كار مي رود (پول كاغذي).

2ـ اسكناس كاغذ رايجي كه بانك مركزي به جاي مسكوك طلا و نقره در دسترس مردم مي گذارد و معادل آن پشتوانه اي در خزانه خود و تحت نظر اولياي دولت نگاه مي دارد، دراصطلاح حقوقي اسكناس سفته اي است به عهده بانك كه به رؤيت و در وجه حامل است و مشمول مرور زمان نمي شود و سودي هم به آن تعلق نمي گيرد.

بانكي كه اسكناس صادر مي كند معادل مبلغي روي آن ذكر شده مديون مي باشد و متعهد است كه آن را به فلزي كه رواج قانوني دارد تبديل كند. در زمان انقلاب فرانسه مجلس ملي آن كشور قانوني وضع كرد كه به موجب آن كليه اراضي متعلق به دولت به تصرف دولت در آمد و ملي گرديد. به وثيقه اراضي مزبور دولت پول كاغذي منتشر كرد كه (آسينيا) ناميده مي شد و مفهوم آن اين بود كه كاغذهاي مزبور به امضاي دولت رسيده و تضمين شده است.

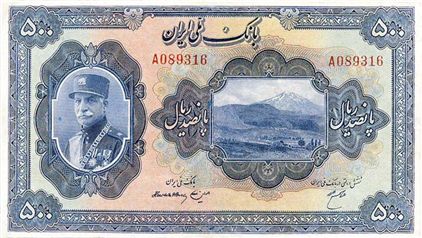

چندي بعد كه در روسيه هم پول كاغذي رواج گرفت لغت فرانسوي آسينيا براي پول كاغذي انتخاب شد و با مختصر تحريفي در تلفظ آن اسكناس شد اين لغت اسكناس در زمان فتحعلي شاه به ايران وارد شد و نام پول كاغذي اسكناس گرديد در قرن هفتم هجري يك نوع پول كاغذي در ايران متداول گرديدكه آن را (چاو) مي گفتند اسكناس به صورت امروزي از سيصد سال قبل در اروپا مرسوم شد و امروز قسمت عمده پول اغلب كشورها را اسكناس تشكيل مي دهد در ايران تا سال 1889 ميلادي كه بانك شاهنشاهي تشكيل شد پول رايج كشور مسكوك نقره و طلا بود در آن سال به موجب فصل سوم امتيازنامه بانك نشر اسكناس در سرتاسر ايران منحصراً به بانك شاهي ايران تعلق گرفت و به موجب همين فصل مقدار آن نبايستي از هشتصد هزار ليره انگليسي ***** كند.

در سال 1890 اسكناس جديد بانك با سرلوحه فارسي و علامت شير و خورشيد و عكس ناصرالدين شاه و ذكر ارزش آن نشر شد مجموعاً بانك شاهنشاهي چهل سال در ايران اسكناس منتشر كرد تا اين كه در تاريخ 23 ارديبهشت 1309حق انتشار اسكناس از آن بانك سلب ودر مقابل دويست هزار ليره به بانك ملي ايران واگذار گرديد. اسكناس بانك ملي ايران در سال 1310رواج يافت و اولين اسكناس با عكس رضاشاه و امضاي دكترليند نبلات (مدير كل بانك) و دكتر علامير (بازرس دولت) به جريان گذاشته شد (مصاحب) پول كاغذي را در سال 692 هجري در ايران تقليد كرده اند. اين پول كاغذي را (چاو مبارك) خواندند كه بر بالاي اين اسكناس كلمه شهادتين را نوشته بودند به قول رشيد الدين فضل ا …و به قول وصاف در ماه ذي القعده سال 693 اول بار چاو در تبريز منتشر گرديد كه موجب حوادثي گرديد كه در كتابهاي تاريخ مذكور است.

تقليد ديگري در هند توسط «سلطان محمد تغلق شاه» (752-725) انجام گرفت. ولي اين سلطان بخشنده جاه طلب كه دخلش به خرجش

نمي رسيد به خيال افتاد كه به جاي چاو كاغذي (مس) را عوض زر و سيم رايج سازد ولي سكه مسي نتوانست جاي طلا و نقره را بگيرد و پس از چندي مورد قبول مردم واقع نشد و از اعتبار افتاد اولين پول كاغذي يا اسكناس درسال 1307 قمري به توسط بانك شاهنشاهي در ايران انتشار و نام اسكناس يافت. آخرين اسكناسي كه در ايران منتشر شده اسكناس 20 هزار ريالي است كه اخيراً رايج گرديده است.

پول الكترونيكي..

...................................

مدير اداره نظام هاي پرداخت بانك مركزي جمهوري اسلامي ايران از عرضه پول الكترونيكي (پول كارت) در كشور خبر داد. به گزارش واحد مركزي خبر وي عرضه ابزارهاي جديد مبادله به جاي اسكناس را از برنامه هاي بانك مركزي از طريق شبكه تبادل اطلاعات بين بانكي (شتاب) بيان كرد و گفت: مركز شتاب امكان عرضه پول الكترونيكي يا پول كارت را فراهم مي كند و اين كارت ها به عنوان ابزار پرداخت جايگزين اسكناس يا وجه نقد مي شود. وي در باره ويژگي هاي پول كارت گفت: دارندگان اين كارت هوشمند يك بخش يا همه موجودي حساب بانكي خود را روي اين كارت ذخيره مي كنند و در پايانه هاي فروش مراكز الكترونيكي كشور به جاي اسكناس از آن استفاده خواهند كرد. مدير اداره نظام هاي پرداخت بانك مركزي كارکرد مركز شتاب را پرداخت از طريق دستگاه هاي خودپرداز و پايانه هاي فروش بيان كرد و گفت: دارندگان كارت هاي عابربانك كه از بانك هاي عضو شتاب كارت دريافت كرده اند مي توانند از دستگاه هاي خودپرداز از همه بانك هاي عضو شتاب از حساب خود وجه نقد دريافت كنند. وي شمار بانك هاي عضو شتاب را هم اكنون 5 بانك اعلام و تصريح كرد: بانك هاي ملي، صادرات، كشاورزي، توسعه صادرات و بانك خصوصي سامان عضو شتاب هستند و شهروندان مي توانند با داشتن يك كارت از عابربانك اين بانك ها استفاده كنند.

تاريخچه حسابرسي در ايران

حسابرسي به عنوان يك حرفه، يك تخصص و يك رشته، عمر نسبتا كوتاهي دارد كه به زحمت به بيش از يكصد سال مي رسد. اما همزمان با تحولات شتاب آميز يكصد سال گذشته حرفه حسابرسي نيز به سرعت خود را با شرايط زمان تطبيق داده و به عنوان يك دانش تخصصي مطرح شده است.

فرايند تكاملي حسابرسي با بكارگيري علوم و فنوني مانند آمار و رياضيات، مديريت و سيستم هاي اطلاعاتي در حسابداري و حسابرسي همراه بوده و تغييرات وسيع در تكنولوژي اطلاعات كه به گسترش فزاينده سيستم هاي كامپيوتري پردازش اطلاعات مالي انجاميد، حسابداري را متحول و تغييرات و تحولات سريع حسابرسي را الزامي كرده است. علاوه بر وضع قوانين و مقررات فعاليت هاي اقتصادي، قوانين مالياتي و تدوين استانداردهاي حسابداري و حسابرسي، حسابرسي را به رشته اي پيچيده و پويا تبديل كرده است.

نخستين باري كه در قوانين ايران به موضوع حسابرسي اشاره شد قانون تجارت مصوب 1311 است كه طي آن مقرر شد مجمع عمومي هر شركت سهامي يك يا چند بازرس جهت رسيدگي به حساب ها و اسناد و مدارك شركت انتخاب نمايد.

استفاده از خدمات حسابداران خبره در امر حسابرسي مالياتي نخستين بار در قانون ماليات بر درآمد 1328 عنوان شد. قانون مزبور مقرر داشت هر موقع انجمن محاسبين قسم خورده در كشور تشكيل شود وزارت دارايي مكلف است نتيجه رسيدگي محاسبين قسم خورده را در مورد حساب يا ترازنامه بازرگانان يا شركت ها بپذيرد و براي تشخيص ماليات نياز به رسيدگي دفاتر مؤدي نخواهد بود.

عليرغم اين حكم صريح قانون، اقدام عملي قابل ذكر در تشكيل مراجع حرفه اي حسابداري به عمل نيامد. در قانون مالياتي 1335 اين حكم عينا تكرار شد و آيين نامه مربوط در سال 1340 تهيه و به تصويب وزير دارايي رسيد. اساسنامه انجمن محاسبين قسم خورده سال 1342 تهيه و تصويب شد، ولي سابقه فعاليت موثري از اين انجمن در دست نيست.

با تصويب قانون ماليات هاي مستقيم سال 1345 عملاً تكيه گاه قانون انجمن محاسبين قسم خورده فرو ريخت و اين قانون مقرر داشت به منظور تعيين و معرفي حسابدارن رسمي و فراهم آوردن وسايل لازم براي بالا بردن سطح معلومات حسابداري و تهيه زمينه مساعد براي تدوين و نظارت در اجراي موازين حرفه، كانون حسابداران رسمي تشكيل شود. آيين نامه مربوط به نحوه انتخاب حسابداران رسمي در سال 1346 و اساسنامه كانون در سال 1351 به تصويب رسيد و حسابداران رسمي رسيدگي به دفاتر حساب و سود و زيان و ترازنامه مؤديان را از بعد مالياتي، در موارد ارجاعي به عهده گرفتند.

اصلاحيه قانون تجارت (راجع به شركت هاي سهامي) مصوب 1347، شركت هاي سهامي عام را مكلف كرد به صورت هاي مالي خود گزارش حسابداران رسمي را ضميمه نمايند. حسابداران رسمي نيز مكلف شدند در گزارش خود علاوه بر اظهار نظر درباره حساب هاي شركت، گواهي نمايند صورت هاي مالي تنظيم شده از طرف هيات مديره، وضع مالي شركت را به نحو صحيح نشان مي دهد. به اين ترتيب، موضوع حسابرسي شركت هاي سهامي عام در قانون تجارت نيز جايي پيدا كرد.

در سال 1350 شركت سهامي حسابرسي كه سهام آن تماماً متعلق به دولت بود به منظور انجام خدمات حسابرسي شركت هاي تابعه وزارت دارايي قرار گرفت و حسابرسي اغلب شركت هاي دولتي متعاقباً به آن واگذار گرديد.

با وجود الزامات قانوني مختلف، حسابداري در دوره مورد بحث به كندي جاي پايي در جامعه ايران باز كرد. اما پيش از آن كه به عنوان يك نهاد كلي در قالب شرايط اقتصادي اجتماعي و تحت مناسبات حقوقي حاكم بر فعاليت ها و واحدهاي اقتصادي ساز و كار متناسبي بيابد در مدار اقتصاد و صنعت قرار گرفت. در اين دوره از لحاظ ايجاد مؤسسات، تشكل حسابداران حرفه اي و بكارگيري و تكنيك هاي جديد حسابرسي، پيشرفت هايي حاصل شد اما از لحاظ برقراري ضوابط اخلاقي و رفتار حرفه اي، تدوين استانداردها در ايران موفقيتي بدست نيامد.

منابع :

----------------------

http://www.iranpardis.com/thread139471.html

----------------------

کلمات کليدي :

----------------------

اسكناس-تاريخچه اسكناس-تاريخچه حسابرسي-پول الكترونيكي-آسينيا-

----------------------

|